“2026 年年初,适度的薪资增长预计将持续下去,但到下半年,下降将成为主要趋势,因为转而采用较低利率的员工比例将会增加。”

这场疫情以及随后的非正常年份,给加拿大人带来了诸多意想不到的冲击。对于那些抓住机会以低廉利率获得房贷的人来说,这种“胜利”却转瞬即逝。几年之内,房贷市场充斥着各种警告,声称新一轮房贷热潮即将来临,而且其力度之大令人震惊。

2024 年 11 月,加拿大抵押与住房公司(CMHC)报告称,2025 年约有 120 万笔固定利率抵押贷款(价值 3000 亿美元)将需要续期,其中超过 85%的贷款是在政策利率处于或低于 1%时发放的。当时,CMHC 公布这些数据时,基准利率为 3.75%。

加拿大银行 2025 年 7 月发布的独立预测显示,到 2026 年底,大约 60%的加拿大房贷持有者将面临更高的还款额。预计家庭在 2025 年的还款额将比 2024 年 12 月高出 5%,而在 2026 年则会高出 6%左右。

但这些警告已经有所缓解,加拿大的房贷市场似乎正在出现转机。道明经济公司(TD Economics)的玛丽亚·索洛维耶娃(Maria Solovieva)发布的一项新分析指出,债务偿还成本已经下降,而房贷利息成本也即将下降——这两个指标都表明加拿大房贷者所面临的环境将变得更加有利。

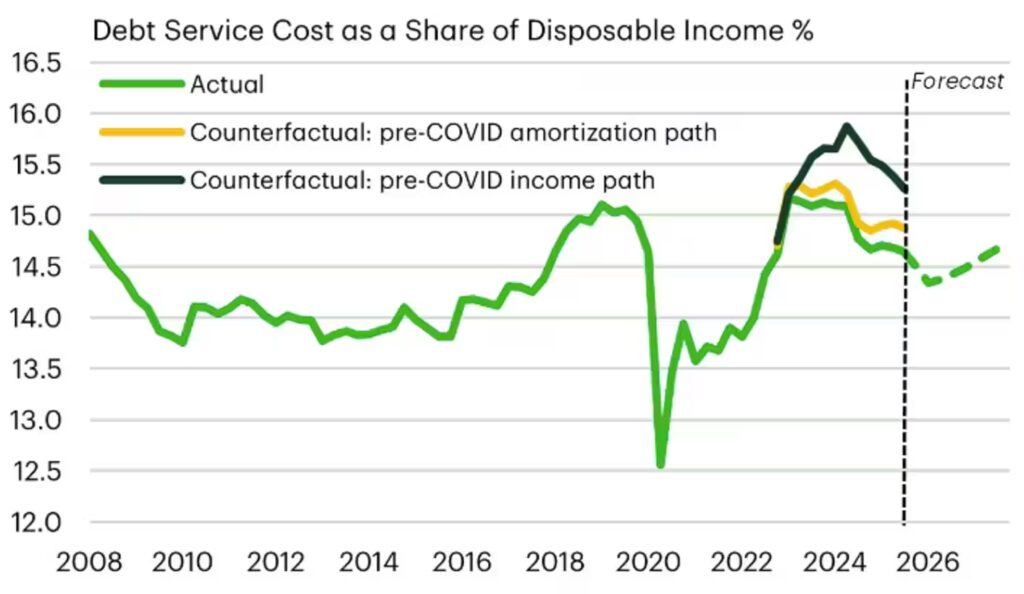

索洛维耶娃写道:“表明加拿大家庭已成功抵御债务重组冲击的最明显迹象,同时也是最简单的迹象在于:他们用于偿还债务的支出占收入的比例更低了。家庭的债务偿还比率低于 2023 年的近期高点,这表明消费者面临的最大压力已经过去。”

该比率下降有两个原因:贷款摊还期限延长以及收入稳步增长。道明银行的内部数据显示,自 2021 年以来,平均房贷摊还期限一直在上升,目前比疫情前延长了约 16 个月。同时,在过去三年中,个人可支配收入的增长速度比疫情前的三年还要快。

索洛维耶娃解释道:“较快的收入增长缓解了利率冲击带来的影响,从而使原本可能引发‘陡峭悬崖式’下跌的房贷市场情况,转变为一个较为平缓的‘小山坡’式的变动。”

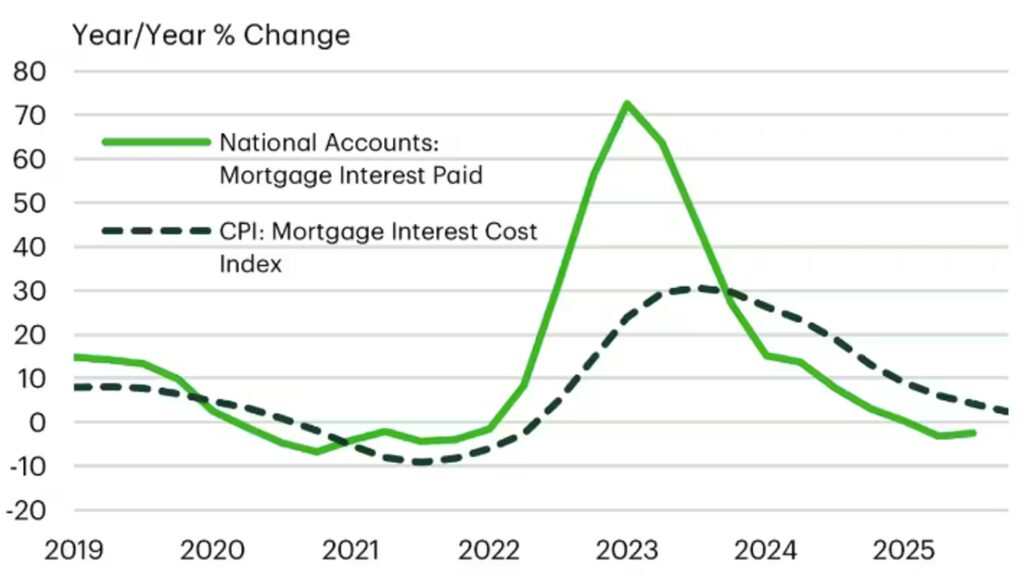

该报告还探讨了抵押贷款利息成本(MIC)这一指标,它是住房成本通胀的一部分。2023 年 8 月,其同比涨幅为 31%,但截至今年 1 月已降至仅 1.2%。该指标是根据房屋价格变动和利率变动情况来确定的。

索洛维耶娃指出,中期通胀率通常会存在“几个季度”的滞后现象,但预计其水平仍会逐渐下降。

她写道:“根据国家账户中的抵押贷款利息支出这一先行指标,最合理的假设情况是,抵押贷款指数(MIC)将在 2026 年末至 2027 年初转为负值。中等收入国家的通缩不太可能剧烈发生,因为预计利率将稳定在远高于疫情前水平的水平之上。但其方向性信号与整体情况相符:过去三年抑制消费者支出的抵押贷款续期阻力正在减弱。”

起决定作用的最后一个因素是疫情的周期性复苏本身,以及它终于即将结束这一现实。“直到不久前,主导的复苏趋势是利率极低时发放的抵押贷款在利率上升后重新调整。这种趋势如今正在逆转。”索洛维耶娃说道。

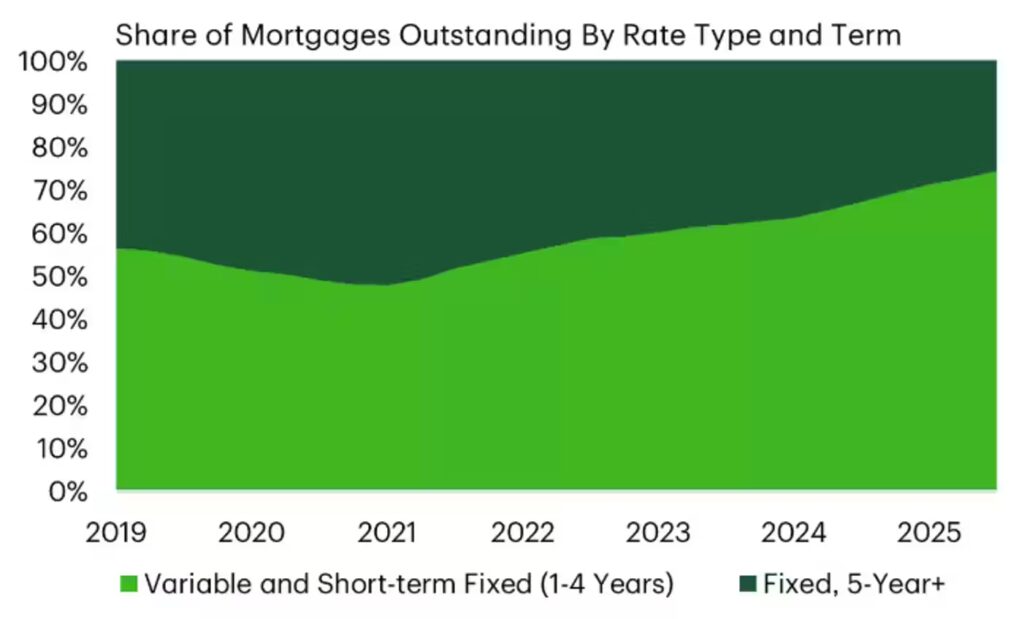

此外,值得注意的是,现在可变利率、可变还款额的抵押贷款所占比例更高,其对利率的敏感度也高于五年期固定利率贷款,比例为 73 比 27。2022 年这一比例为 55 比 45,而到了 2024 年则变为 66 比 34。

信息来源:https://storeys.com/mortgage-relief-renewal-wave-waning/

编译:老袁地产网